Úročení na běžném a spořícím účtu

Napadlo Vás někdy:

- Jak se Vaše peníze úročí?

- Co to znamená 1 % p. a.?

- Jestli 1 % p. a. u dvou různých bank znamená to samé?

- Jak to je s daní?

Podíváme se na to a vezmeme to i na reálných případech. Nejdřív je tedy potřeba trocha nezbytné teorie.

Základní metody úročení

Existují dvě základní metody úročení – v jednom případě se úroky z úroků nepočítají (jednoduché úročení) a ve druhém se úročí i úroky (složené úročení).

Jednoduché úročení

Úrok zde není připisován ke vkladu a úročí se stále stejná částka, je to stejné, jako situace, kdy si úrok po připsání okamžitě vyberete a dáte ho doma pod polštář.

Matematicky to znamená, že Vaše prostředky rostou lineárně. Například, pokud máte na účtu uloženo 100 000 Kč, a na tomto účtu se úročí jednoduchou úrokovou mírou 2 % p. a. (per annum = ročně), tak:

- po jednom roce máte 102 000 Kč,

- po dvou letech máte 104 000 Kč,

- po pěti letech máte 110 000 Kč a

- po sto letech máte 300 000 Kč.

Používá se vzorec

![\[ P_t = P_0 \cdot (1 + i \cdot t). \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-20f54b7510082bdd80410691a6c8da27_l3.png "Rendered by QuickLaTeX.com")

Například pro těch 5 let to je

![\[ P_5 = 100 000 \cdot (1 + 0.02 \cdot 5) = 110 000. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-0938d9714ac19985c15ba350dd584db1_l3.png "Rendered by QuickLaTeX.com")

Složené úročení

Úrok je zde připisován ke vkladu a úročí částka, která je každé období vyšší.

Matematicky to znamená, že Vaše prostředky rostou exponenciálně. Například, pokud máte na účtu uloženo 100 000 Kč, a na tomto účtu se úročí složenou úrokovou sazbou 2 % p. a., tak:

- po jednom roce máte 102 000 Kč,

- po dvou letech máte 104 040 Kč,

- po pěti letech máte 110 408 Kč a

- po sto letech máte 724 465 Kč.

Používá se vzorec

![\[ P_t = P_0 \cdot (1 + i)^t \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-1d0c9f021ae5688dfbf74cb7129c40bd_l3.png "Rendered by QuickLaTeX.com")

Například pro těch 5 let to je

![\[ P_5 = 100 000 \cdot (1+0.02)^5 \doteq 110 408. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-80e4945ca19a15cb6705974f42efa73a_l3.png "Rendered by QuickLaTeX.com")

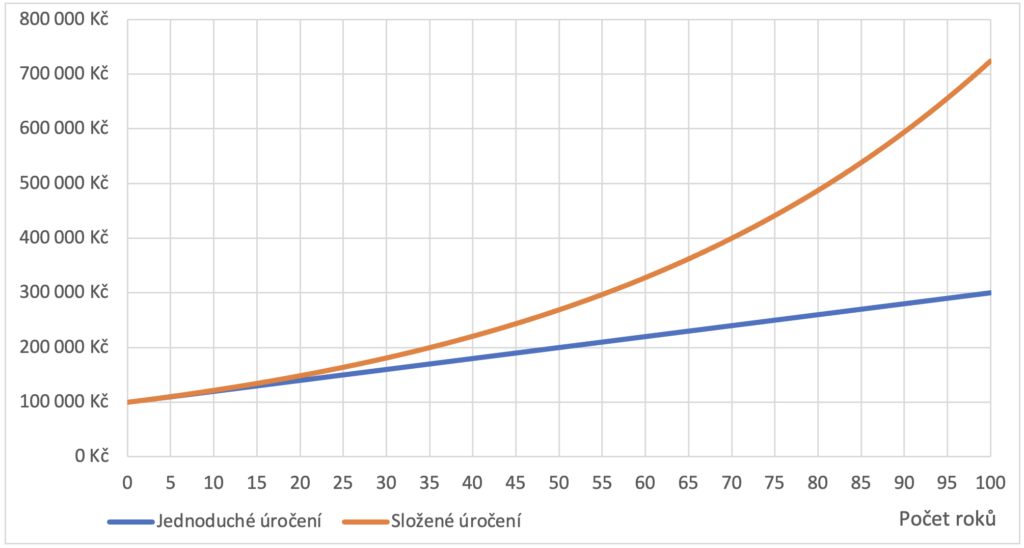

Srovnání vývoje obou typů úročení pro počáteční vklad ve výši 100 000 Kč obsahuje následující obrázek.

Tak jo, dost teorie (tedy ona ještě trochu bude) a v dalším už se podíváme na reálný příklad.

Reálná situace

V reálné situaci se výše uvedené metody kombinují. Je potřeba dokonce počítat jednotlivé dny. Na tom na první pohled nic není, jenže realita je jiná. Existuje hromada metod, jak dny počítat a jak data v metodách musí být dokonce upravena. Je to poměrně složitá záležitost, ale naštěstí do podrobností nemusíme zabíhat. Ukážeme si na dvou reálných bankách (jmenovat nebudu, přeci mi za reklamu nezaplatily ne?), jak dopadne při stejné úrokové míře (ta je fiktivní, běžně jsou teď úrokové míry níž) výsledný stav účtu.

Banka A

Tato banka má stanovený úrok 1 % p. a. Když budeme hledat, tak najdeme i podmínky, jak úrok připisuje:

Výpočet úročení provádíme z denních kreditních a debetních zůstatků účtu za příslušné časové období na základě skutečného počtu dní a roku o 365 dnech, to znamená ACT/365. Úrok z účtu připisujeme poslední den kalendářního měsíce.

Této metodě se říká anglická a je jednou z cca pěti základních metod úročení. Nesmíme také zapomenout na to, že úroky podléhají 15% srážkové dani (to naštěstí odvádí banka za nás, není třeba to tedy nijak řešit, jen je důležité vědět, že sazba, kterou nám banka ukazuje, je ještě před zdaněním).

V této metodě nás bude tedy zajímat přesný kalendářní počet dnů, které peníze na účtu ležely (peníze uložené 1. 1. a vybrané 2. 1. na účtu ležely jeden den, představte si to tak, že se počítají půlnoci, které tam peníze leží). Banka pak každý rok, i ten přestupný, počítá za 365 dnů. Na základě toho musíme počítat dobu pro jednoduché úročení.

Modelový příklad pro Banku A

Na našem účtu máme 1. 4. stav přesně 100 000 Kč. Následně provedeme tyto operace:

- 6. 4. vybereme 5 000 Kč (stav 95 000 Kč),

- 18. 4. uložíme 15 000 Kč (stav 110 000 Kč) a

- 27. 4. vybereme 8 000 Kč (stav 102 000 Kč).

Otázka zní, jaký úrok nám bude připsán?

Stav účtu budeme uvažovat vždy po všech operacích daného dne k 23:59:59.

- 1. 4. máme na účtu tedy 100 000 Kč, a to platí až do 5. 4. včetně.

- Protože 6. 4. vybereme 5 000 Kč, tak pro tento den je stav již jen 95 000 Kč a ten je platný až do 17. 4. včetně.

- Stav pro 18. 4. až 26. 4. (včetně) je 110 000 Kč.

- Stav pro 27. 4. až 30. 4. (včetně) je 102 000 Kč.

Tímto jsme schopni stanovit, kolik dnů se příslušná částka úročila. Výsledky shrnuje následující tabulka (konec je uveden na dni, kdy už tam prostředky nejsou, což je správně, ten se při počítání rozdílu nezapočítá, viz např. to, že 100 000 Kč leží na účtu 1. 4., 2. 4, 3. 4., 4. 4. a 5. 4, celkem 5 dnů, to je stejné, jako když použijeme 6 – 1 = 5).

| Počátek | Konec | Počet dnů | Částka |

| 1. 4. 2021 | 6. 4. 2021 | 5 | 100 000 Kč |

| 6. 4. 2021 | 18. 4. 2021 | 12 | 95 000 Kč |

| 18. 4. 2021 | 27. 4. 2021 | 9 | 110 000 Kč |

| 27. 4. 2021 | 1. 5. 2021 | 4 | 102 000 Kč |

A teď to nejzajímavější, dopočteme úroky. Úroky se vypočítávají pro každé období zvlášť, vždy k tomu potřebujeme konstantní částku, které na účtu byla. V téhle fázi se ještě nestaráte o daně, ty se odvedou až ve chvíli, kdy se úrok připíše na účet a to je až na konci měsíce. První úrok je vypočten takto:

![\[ U_1 = 100 000 \cdot (0.01 \cdot \frac{5}{365}) \doteq 13.70. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-6891af982f0a5b383c372d1cf6ff05b6_l3.png "Rendered by QuickLaTeX.com")

Druhý úrok

![\[ U_2 = 95 000 \cdot (0.01 \cdot \frac{12}{365}) \doteq 31.23. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-cb343e2035230994c752a65603568a89_l3.png "Rendered by QuickLaTeX.com")

Ostatní jsou asi už jasné. Jde tedy o jednoduché úročení, úrok se v rámci daného období nepřipisuje a leží tak mimo účet. Na konci měsíce (v realitě to uvidíme s pohybem k 1. 5.) nám bude připsán úrok 83.23 Kč a z toho ještě musíme odvést daň (vždy až ve chvíli, kdy se připisuje úrok):

![\[ D = 83.23 \cdot 0.15 = 12.48. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-03a72b6a72cc63cbc1713f047b89319c_l3.png "Rendered by QuickLaTeX.com")

Jako úrok nám u této banky zůstane:

![\[ U = 83.23 - 12.48 = 70.75. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-926197233ba8665db49f8caaa3233ee1_l3.png "Rendered by QuickLaTeX.com")

Tento úrok už je Váš, zdaněn a dále se úročí. A tím jsme u složeného úročení.

Období jednoho roku pro banku A

Jak by to vypadalo přes několik měsíců? Zkusíme to za rok s účtem, kde jediné pohyby budou připisované úroky. Na účtu máme na počátku roku (1. 1.) 100 000 Kč a zajímá nás, kolik bude na účtu za jeden rok. Použijeme předchozí metodu a první úrok (již budeme uvádět po zdanění) bude

![\[ U_1 = 100 000 \cdot (0.01 \cdot \frac{31}{365} \cdot (1-0.15)) \doteq 72.19. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-4d17c1fa52a96e5fcb2454c3c7aad1b5_l3.png "Rendered by QuickLaTeX.com")

Další rok získáme

![\[ U_2 = 100 072.19 \cdot (0.01 \cdot \frac{28}{365} \cdot (1-0.15)) \doteq 65.25. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-e66ed9e9b3d54f27957554dc6b4f36a8_l3.png "Rendered by QuickLaTeX.com")

Celkem nám tedy za rok na účtu přibude 853.32 Kč.

Musíme to počítat takto krkolomně? No v praxi ano, hlavně u jiných metod připisování. Zde ale můžeme využít rovnou složeného úročení. Pokud nám banka slibuje 1 % ročně s měsíčním připisováním úroku, tak tím myslí, že za každý měsíc nám připíše jednu dvanáctinu tohoto procenta, a navíc za nás odvede srážkovou daň (proto to násobení hodnotou 0.85). Výpočet částky je pak dle složeného úročení:

![\[ P_{12} = 100 000 \cdot (1+ \frac{0.01}{12} \cdot 0.85)^{12} \doteq 100 853.32. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-bc49b90f6a3861538830e95b7c9cc849_l3.png "Rendered by QuickLaTeX.com")

Vidíme, že výsledek je stejný (což je dáno zaokrouhlením, oproti přesné metodě se lišíme v setinách halířů.

Banka B

Tato banka má stanovený úrok 1 % p. a. Když budete hledat, tak najdete i podmínky, jak úrok připisuje:

Pro úročení zůstatků účtu v Kč a ve všech cizích měnách (kromě AUD, GBP, JPY a PLN) se používá úročící schéma: rok = 360 dnů / měsíc = 30 dnů).

Této metodě se říká evropský standard (případně obchodní metoda, nebo anglická metoda) a je také jednou z cca pěti základních metod úročení. Opět nesmíme zapomenout na to, že úroky podléhají 15% srážkové dani. S tím, jak se zde počítají dny trochu počkáme, ač to vypadá jednoduše, tak to je horší než v minulé metodě.

Modelový příklad pro Banku B

Tak a teď na příklad, stejný jako u banky A. Zopakujeme alespoň pohyby na účtu:

Na našem účtu máme 1. 4. stav přesně 100 000 Kč. Následně provedeme tyto operace:

- 6. 4. vybereme 5 000 Kč (stav 95 000 Kč),

- 18. 4. uložíme 15 000 Kč (stav 110 000 Kč) a

- 27. 4. vybereme 8 000 Kč (stav 102 000 Kč).

Otázka zní, jaký úrok nám bude připsán?

Výpočet dnů se provádí celkem krkolomně. Vezmete si dvě data D1.M1.R1 (např. 1. 1. 2021) a D2.M2.R2 (např. 1. 2. 2021). Následně, pokud je D1 = 31, tak ho změníte na 30. Stejně u D2 = 31 provedete změnu na 30. A počet dnů zjistíte ze vzorce, kam po těchto změnách dosadíte

![\[ t=360 \cdot (R_2 - R_1) + 30 \cdot (M_2 - M_1) + (D_2 - D_1). \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-1f228a961eaa2876c9ee18e35f5d2179_l3.png "Rendered by QuickLaTeX.com")

Často to vyjde stejně jako v minulé metodě, ale ne vždy. Například si zkuste dosadit 28. 2. 2021 a 31. 3. 2021 (nezapomeňte na změny). Výsledek je správný, sice uběhnul jeden měsíc (nebo 31 dnů počítáno přesně), ale vzorec vrací 32 dnů. Z konce února na konec března to je pro banku 32 dnů!

V tabulce 1 (u banky A) jsou uvedena data i počty dnů, které zde platí úplně stejně. Předchozí vzorec vrací pro tato data vždy stejný počet dnů. Pohyby jsou také stejné, takže i stav účtů získáme v rámci měsíce stejný.

Zatím, stejně jaké u první metody, se nemusíme starat o daně. Ten zásadní rozdíl je, že nyní nedělíme 365, ale jen 360. V případně, že peníze ukládáme, tak to je pro nás, při jinak stejných podmínkách, výhodnější.

První úrok je tedy vypočten takto:

![\[ U_1 = 100 000 \cdot (0.01 \cdot \frac{5}{360} ) \doteq 13.89. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-1a852ca475eb6971c1dce277ceb96f1b_l3.png "Rendered by QuickLaTeX.com")

Druhý úrok je

![\[ U_2 = 95 000 \cdot (0.01 \cdot \frac{12}{360} ) \doteq 31.67. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-24a87d354541e1ba41b13af75c445adf_l3.png "Rendered by QuickLaTeX.com")

Na konci měsíce (v realitě to uvidíme s pohybem k 1. 5.) nám bude připsán úrok 84.39 Kč a z toho ještě musíme odvést daň (vždy až ve chvíli, kdy se připisuje úrok):

![\[ D = 84.39 \cdot 0.15 = 12.66. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-6dc092b03d0e87e012a3571715a2de00_l3.png "Rendered by QuickLaTeX.com")

Jako úrok nám u této banky zůstane:

![\[ U = 84.39 - 12.66 = 71.73. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-aafb74d314617ee47f558248d96447e4_l3.png "Rendered by QuickLaTeX.com")

Tento úrok se nám na účet již připíše a dále se úročí. Oproti první bance to je tedy o necelou korunu více.

Období jednoho roku pro banku B

Jak by to vypadalo přes několik měsíců? Zkusíme to za rok s účtem, kde jediné pohyby budou připisované úroky. Na účtu máme na počátku roku (1. 1.) 100 000 Kč a zajímá nás, kolik bude na účtu za jeden rok. Použijeme předchozí metodu a první a druhý úrok (již budeme uvádět po zdanění) bude

![\[ U_1 = 100 000 \cdot (0.01 \cdot \frac{30}{360} \cdot (1-0.15)) \doteq 70.83, \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-cda8dd8b3b96d11265a64a5e3fc7533b_l3.png "Rendered by QuickLaTeX.com")

![\[ U_1 = 100 070.83 \cdot (0.01 \cdot \frac{30}{360} \cdot (1-0.15)) \doteq 70.88. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-475d17c0de099fb9e640d6ba1a27a5b7_l3.png "Rendered by QuickLaTeX.com")

No počkat, počkat…, že je 30 dnů v lednu a 30 v únoru? Jak už bylo řečeno, pro výpočet dnů se počítá vzorec (po úpravách, kdy měníme dny 31 na 30)

Pro náš případ vyjde vždy hodnota 30 dnů pro měsíc, např. z 1. 1. 2021 na 1. 2. 2021

![\[ t=360 \cdot (2021 - 2021) + 30 \cdot (2 - 1) + (1-1) = 30. \]](https://mstat.cz/wp-content/ql-cache/quicklatex.com-820bf3e3bfc0ccfcce60cf989e3ea3bb_l3.png "Rendered by QuickLaTeX.com")

Celkem nám tedy za rok na účtu přibude 853.32 Kč. To je tedy stejně, jako u banky A (lišíme se opět až v řádu setin haléřů).

Musíme to počítat takto krkolomně? No, zde to není potřeba. Stejný výsledek získáme s využitím složeného úročení. Pokud nám banka slibuje 1 % ročně s měsíčním připisováním úroku, tak tím myslí, že za každý měsíc nám připíše jednu dvanáctinu tohoto procenta, a navíc za nás odvede srážkovou daň. Výpočet částky je pak dle složeného úročení:

Vidíme, že výsledek je stejný (a to dokonce i na dalších desetinných místech). Opravdu jde o naprosto stejné číslo.

Shrnutí

Je vidět, že pokud necháme peníze ležet, tak je výsledek obou metod téměř shodný. Metody se liší v průběžném stavu v roce, ale po jednom roce je rozdíl v řádu setin haléřů. Pokud ukládáme na delší dobu v letech a nebudeme z účtu vybírat ani na něj vkládat, tak je jedno, jakou metodu používá banka pro dopočtení úroků v rámci připisovacího období. Pokud ale s penězi operujeme, mohou se při stejných operacích výsledky lišit až o koruny. Že je to málo? No, jsou lidé, kteří mají v bance vyšší částky než modelových 100 000 Kč a klientů bank je také hodně. Z pohledu banky se jedná o řády zajímavější – klidně milionové.

Pokud se Vám článek líbil, můžete nám přispět libovolnou částkou přes PayPal. Buď pomocí QR kódu (tím nás potěšíte víc, protože z poslaného nám dorazí vyšší částka, nebo pomocí tlačítka donate, kde dorazí trochu méně, než posíláte).

Prohlédněte si také naše služby: analýzy, výuka a doučování, tvorba a vyhodnocování dotazníků atd. na mStat – naše služby.

| [wp_paypal button=“donate“ name=“My product“] |

Comments are closed